چندی است در فضای مجازی مطلبی به شرح ذیل در خصوص سرفصل های صورت های مالی صندوق های بازنشستگی نفت منتشر گردیده است.

لذا صندوق ها جهت شفاف سازی، وظیفه خود می داند مطالب زیر را استحضار بازنشستگان محترم رساند:

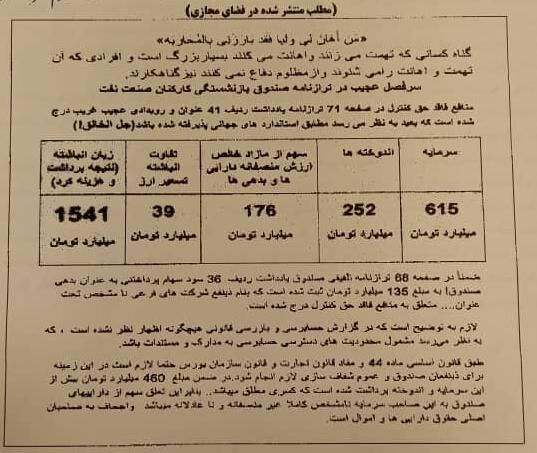

۱. در بخش اول مطلب منتشر شده از " سرفصل عجیب در ترازنامه صندوقها و عدم انطباق با استانداردهای جهانی " نام برده شده است. سرفصل نام برده شده تحت عنوان " منافع فاقد حق کنترل " دقیقا مطابق با بندهای شماره ۲۴ الی ۲۶ استاندارد شماره ۳۹ مصوب سال ۱۳۹۸ سازمان حسابرسی کل کشور، تحت عنوان صورتهای مالی تلفیقی می باشد لازم به ذکر است این سرفصل در سنوات قبل نیز تحت عنوان "سهم اقلیت" در صورت های مالی صندوق ها وجود داشته است که با تغییر استانداردها در سال ۹۸ نام این سرفصل به منابع فاقد حق کنترل تغییر یافته است.

۲. نگارنده موضوع در بخش دوم مطلب منتشر در جدول سهم منافع فاقد حق کنترل از سرمایه، اندوخته و ... سهم منافع فاقد حق کنترل (سهم اقلیت) از زیان انباشته را نتیجه برداشت و هزینه کرد دانسته است این در حالی است که مبلغ مزبور نشان دهنده سهم اقلیت از ترکیب ترازنامه شرکتهایی است که گروه صندوقها در آن شرکتها سهم ۱۰۰ درصدی نداشته و بخشی از سهام این شرکتها متعلق به سهامداران اقلیت میباشد. این مبلغ بیانگر این موضوع میباشد که اقلیت یادشده از زیان انباشته شرکتهایی که صندوق بازنشستگی نفت در آن شرکتها سهامدار ۱۰۰ درصدی نیست، به این میزان است.

۳. در بخش سوم مطلب منتشرشده مطلبی تحت عنوان بدهی صندوقها در سرفصل سود سهام پرداختی به ذینفعان شرکتهای فرعی نامشخص درج شده است؛ توضیح اینکه این مبلغ بدهی شرکتهای گروه صندوقهای بازنشستگی نفت به سهامداران اقلیت میباشد (نه بدهی صندوقها) که مطابق با استانداردهای حسابداری تحت سرفصل مزبور در صورتهای مالی تلفیقی افشاء میگردد. همچنین صورت ریز ذینفعان این سرفصل به تفکیک شرکتهای گروه صندوقها در یادداشت ۴۶ صورتهای مالی تلفیقی صندوق ها درج گردیده است.

۴. در بخش چهارم مطلب منتشرشده، به عدم اظهار نظر حسابرس و بازرس قانونی صندوقها در نتیجه محدودیت دسترسی حسابرسان به مدارک و مستندات درج گردیده است؛ توضیح اینکه حسابرسان مستقل مطابق با استانداردهای حسابرسی در صورت وجود محدودیت در دسترسی به مدارک و مستندات پشتوانه ارقام مندرج در صورتهای مالی، موضوع را به عنوان بند محدودیت در گزارش خود درج مینمایند. عدم درج این بند در گزارش سنوات مختلف صندوقها خود بیانگر این موضوع میباشد که نه تنها هیچ محدودیتی در دسترسی به مدارک و مستندات وجود نداشته، بلکه سرفصل مزبور کاملاً منطبق با استانداردهای حسابداری میباشد.

۵. در بخش آخر مطلب منتشرشده، نگارنده مبلغ ۴۶۰ میلیارد تومان که تحت عنوان منافع فاقد حق کنترل در یادداشت ۴۱ صورتهای مالی صندوقها در صفحه ۷۱ درج شده است را نتیجه برداشت و کسری مطلق و تعلق این بخش به سهامداران اقلیت شرکتهای گروه را کاملاً غیرمنصفانه و ناعادلانه دانسته است!

توضیح اینکه تخصیص یک سرفصل در صورتهای مالی تلفیقی به منافع فاقد حق کنترل بر اساس توجه کامل استانداردهای ایران و استانداردهای بینالمللی بر رعایت حقوق سهامداران اقلیت شرکتهای یک گروه میباشد و بیانگر سهم این سهامداران از حقوق صاحبان سهام شرکتهایی میباشد که صندوقهای بازنشستگی نفت در این شرکتها سهامدار ۱۰۰ درصدی نمیباشد. لذا استانداردگذار با تخصیص این سرفصل در صورتهای مالی تلفیقی، سهامدار عمده را ملزم به افشاء منافع سهامداران اقلیت از ترکیب حقوق صاحبان سهام شرکتهای گروه نموده است. این مبالغ نه تنها بیانگر مبالغ برداشتشده از سرمایه، اندوخته و... نمیباشد، بلکه نشاندهنده مبالغ سرمایهگذاریشده توسط سهامداران اقلیت در شرکتهای گروه (به عنوان شریک صندوقها در برخی شرکتهای زیرمجموعه) میباشد.

در خاتمه ضمن تشکر از کلیه بازنشستگان محترم که درخواست شفاف سازی را داشته اند امید است موارد فوق در جهت عدم نگرانی صاحبان شرکت کفایت موضوع نموده باشد.